Una de las medidas adoptadas por el Gobierno a raíz de la entrada en vigor de la Reforma Fiscal, ha sido la decisión de que las indemnizaciones por despido tributen más en el IRPF.

Las indemnizaciones por despido empezarán a tributar tras la entrada en vigor de la reforma fiscal del Gobierno, aunque contarán con un mínimo exento de 2.000 euros por año trabajado. Esta medida afectará a los despidos que se produzcan a partir del 20 de junio, fecha en la que el Consejo de Ministros estudió el informe sobre el anteproyecto de reforma fiscal. Hasta ahora, las indemnizaciones por despido sólo tributaban si superaban el máximo que marca la ley (los 45 días por año trabajado antes de la reforma laboral y los 33 días tras la reforma).

Si bien la Ley no ha sido todavía aprobada en el Parlamento, el motivo de que la medida entre en vigor con fecha de 20 de junio de 2014 se debe al intento por evitar que antes de la entrada de la normativa se pacten despidos entre trabajadores y empresa.

Según ha justificado Fernando Ferré, secretario de Estado de Hacienda, en el pasado se ha producido un «abuso de la utilización de los despidos improcedentes». Por este motivo, ha añadido Ferré, «se incorpora un mínimo exento equivalente a 2.000 euros por año trabajado, que aproximadamente equivale a un mes de salario». Todo lo que supere este nivel, ha añadido, tendrá que tributar.

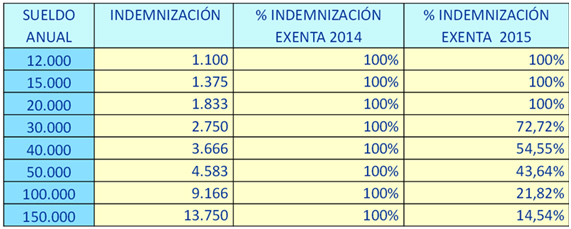

De este modo, los contribuyentes con sueldos de 20.000 euros al año que vayan a recibir una indemnización por despido de 1.833 euros por año seguirán exentos de tributación. De la misma forma, todos los contribuyentes que hayan tenido sueldos inferiores a 20.000 euros seguirán disfrutando de la exención del 100% de su indemnización si son despedidos.

En cambio, los que hayan percibido un sueldo de 30.000 euros al año y tengan derecho a una indemnización de 2.750 euros por año disfrutarán de una exención del 72,72% del total.

Los que cobren 40.000 euros al año y tengan derecho a una indemnización de 3.666 euros por año tendrán derecho a una exención del 54,55%, mientras que los que perciban un sueldo de 50.000 euros y vayan a recibir una indemnización de 4.583 euros al año disfrutarán de una exención del 43,64%.

Por su parte, los contribuyentes que hayan cobrado un sueldo de 100.000 euros al año y, tras ser despedidos, tengan derecho a una indemnización de 9.166 euros por año trabajado, tendrán derecho a una exención del 21,82% en la indemnización.

Finalmente, los que hayan disfrutado un sueldo de 150.000 euros por año y vayan a percibir una indemnización de 13.750 euros por año tendrán una exención final del 14,54%.

Las reacciones de los sindicatos no se han hecho esperar. UGT, destaca que responde a un “afán recaudatorio” y “es una medida injusta porque penaliza de manera doble a los trabajadores despedidos que, de manera involuntaria, han sido expulsados de sus puestos de trabajo”. Además recuerdan que tras la Reforma Laboral de 2012 ya se facilitó y abarató el despido y ahora “se vuelve a penalizar a los despedidos”.

Argumentan, además, que reduce sensiblemente el «balón de oxígeno» que la indemnización por despido supone para aquellas personas despedidas con una cierta edad y que por consiguiente tienen una dificultad mayor de volver al mercado laboral en un corto plazo.

No obstante, el Gobierno deja abierta a la negociación con los agentes sociales durante la tramitación del anteproyecto de la reforma fiscal la cantidad definitiva que estará exenta de IRPF.

Quedaremos por tanto a la espera de cualquier novedad al respecto pero, para aquellos que como yo, ya hacemos cálculos por lo que pudiese pasar, recordad que una persona en cobraría una indemnización de 45 días (en caso de despido improcedente) por cada año que hubiera trabajado antes de aprobarse la Reforma laboral (13 de Febrero de 2012) mientras que recibiría una indemnización de 33 días por los años posteriores. Es decir, combinaría las dos.

Profesor del área de Recursos Humanos y Liderazgo en SEAS, Estudios Superiores Abiertos, centro de formación online del Grupo San Valero. Puedes visitar su perfil en LinkedIn.

J.L. Garcia

28 junio, 2014 at 3:42 pmLlueve sobre mojado. Creo que al final cobraran por respirar.

indemnizacionpordespido

28 julio, 2014 at 3:31 pmestá muy detallado todo, a mi me ha ayudado